![高中 自慰 [中辉宏不雅]-11月中国宏不雅经济数据点评](/uploads/allimg/241219/190Q2340109514.jpg)

经济数据弱项仍然弱,地产是重要

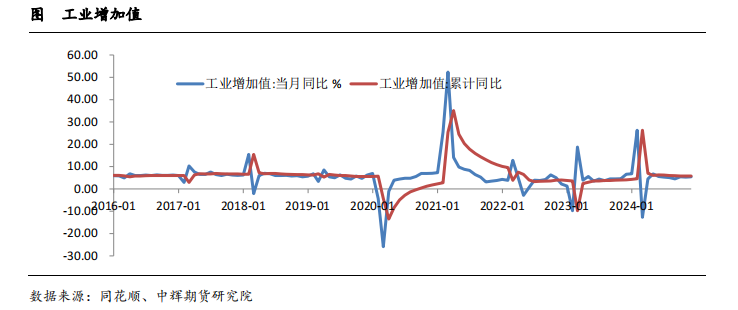

工业增多值保握踏实

中国2024年1-11月,界限以上工业增多值累计同比5.8%,策动四个月保握踏实。11月份工业增多值同比高潮5.4%,环比增长0.46%。11月份41大行业中34个(前值是35、36)行业增多值保握同比增长。

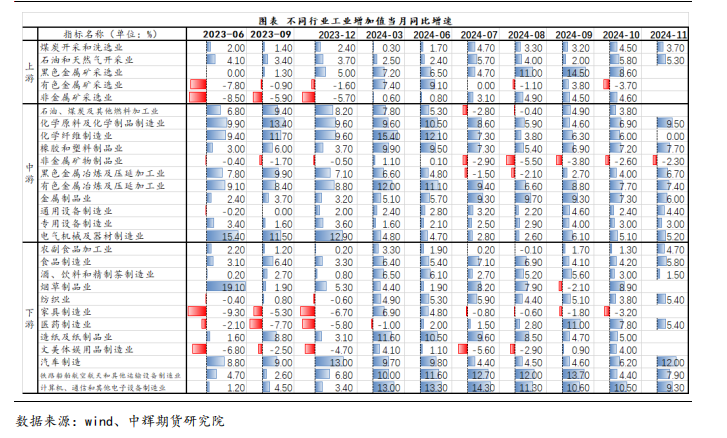

汽车行业工业增多值增速12%,汽车工业景气在国内一系列战术刺激之下,数据握续保握苍劲。另外有色冶真金不怕火在新经济领域使用较多,肖似上需求影响,11月份增速7.4%,增速较高。因战术刺激预期,玄色金属冶真金不怕火增多幅度较大,从8月份下降2.1%,10月份上升到4%,11月份上升至6.7%。

地产不啻跌,拖累固定钞票投资

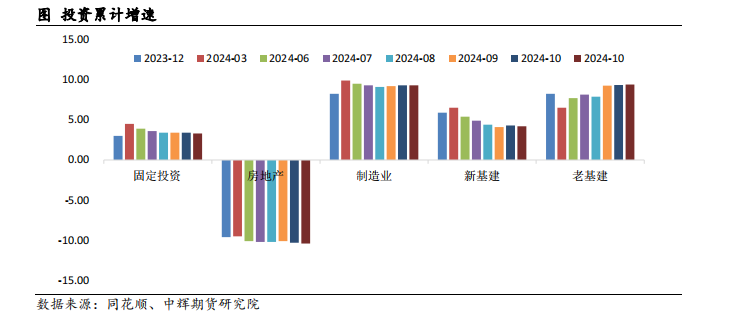

2024年1-11月固定钞票投资累计同比增长3.3%(前值3.4%),本年以来最低值。民间固定钞票投资累计增速下滑0.4%,传统基建投资累计同比增长9.39%。因为成就更新和维保周期已至等行为开展,铁路投资增速为15%,铁路船舶航空投资累计增速30.6%。924以来,战术积极推动,专项债刊行额度基本上完全使用,大致2万亿,温煦战术效力。

地产数据不尽如东谈主意。地产投资累计跌幅10.4%,不绝下降。其中施工面积跌幅扩大0.3个百分点值12.7%,竣工面积跌幅扩大2.3个百分点至26.2%,新开工面积跌幅扩大0.4个百分点至23%。上述分项均创历史新低。(唯销售面积跌幅收窄、待售面积同比收窄)。

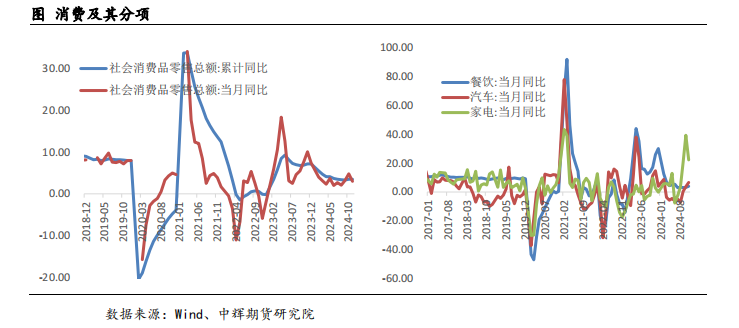

家电挥霍放缓,汽车零卖走高,11月零卖有所回落

2024年1-11月份,社会挥霍品零卖总数同比高潮3.5%,与上个月握平。11月份社会挥霍零卖同比增长3%,前值4.8%,餐饮收入同比增速为4%,前值3.2%,餐饮全体施展保管在7-3区间,对总量影响较小。收成于以旧换新,汽车挥霍不绝走高。

11月份国内家电挥霍同比增长22.2%,家电补贴效应角落放缓,汽车销量同比高潮6.6%。11月份弱项数据仍然较弱,地产投资不绝下降,新基建投契较上个月回落,11月挥霍会回落。制造业投资较上个月握平,老基建走高,工业增多值小幅上升。

商场关于战术的转向产生部分疑虑,商场合计12月的大会莫得更具有承诺性的讲话表述,短期国内处于战术真空期,商场情谊比较悲不雅,干系品种期货盘面下降。不外凭证大会战术定调表述,降息降准可能会应时出台。另外本周有卓绝22个主要央行进行议息研讨,本周商场波动较大,限度交游频率和仓位。

风险:好意思国不降息,国内地产不啻跌

一、工业增多值增速保握踏实

中国2024年1-11月,界限以上工业增多值累计同比5.8%,策动四个月保握踏实。11月份工业增多值同比高潮5.4%,前值5.3%,环比增长0.46%,变化不大。

具体分项看,11月份41大行业中34个(前值是35、36)行业增多值保握同比增长。9月底月份国内批量战术出台,工业分娩行为保握踏实。

汽车行业工业增多值增速12%,汽车工业景气在国内一系列战术刺激之下,数据握续保握苍劲。11月我国汽车产销区别完成343.7万辆和331.6万辆,环比区别增长14.7%和8.6%,同比区别增长11.1%和11.7%。

科技自立成为永恒发展要务,为此国内对高技术等行业选拔了一系列优惠战术和资金支握职业,本年以来蓄意机、通信和其他电子成就增多值较高,10月份为10.5%,不外11月份回落至9.3%,另外有色冶真金不怕火在新经济领域使用较多,肖似上需求影响,11月份增速7.4%,增速较高。

通用成就、专用成就、电器机械等行业当月工业增多值区别为4.4%、3%、5.2%,均较10月份有所回升。因为战术刺激预期,玄色金属冶真金不怕火增多幅度较大,从8月份下降2.1%,10月份上升到4%,11月份上升至6.7%。

11月份工业数据施展踏实,干系战术在924之后转动较大,战术力度较强高中 自慰,工业企业端先行施展,后续温煦战术实效性。

二、民间投资信心不及,房地产拖累,固定投资增速创年内最低

2024年1-11月固定钞票投资累计同比增长3.3%(前值3.4%),本年以来最低值。主要原因在于房地产拖累。

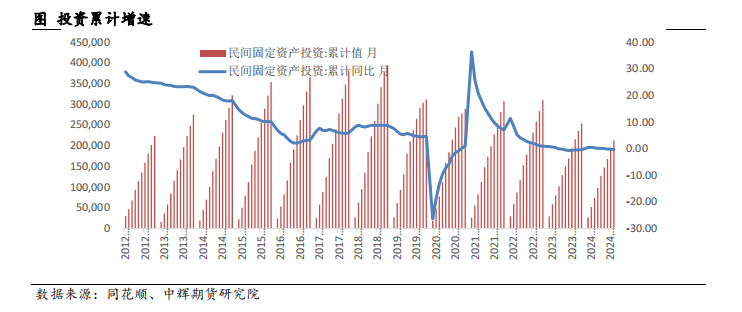

2024年1-11月份民间固定钞票投资累计增速下滑0.4%,本年度最低值。11月当月民间投资信心归附需要时间,后续温煦战术实效。

2024年1-11月,传统基建投资同比增长9.39%,前值9.35%。因为成就更新和维保周期已至等行为开展,铁路投资大幅增多,铁路投资累计增速为15%,铁路船舶航空投资累计增速30.6%。新基建投资增速为4.2%,小幅回落。

924以来,战术积极推动,专项债刊行额度基本上完全使用,大致2万亿,后续若何落地和落地效力是重要。

伪娘 露出

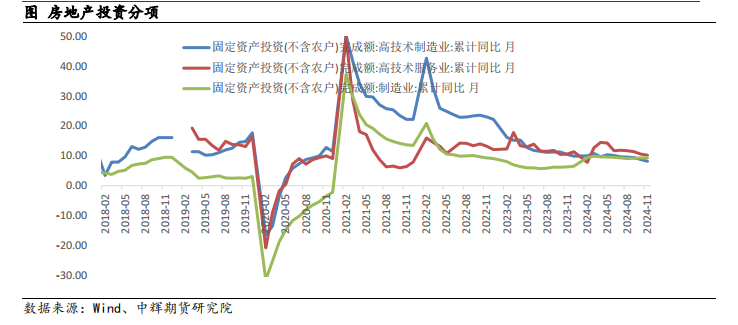

三、制造业投资增速踏实

11月份制造业投资累计同比增长9.3%,与上个月握平,比拟与其他投资分项,仍然在撑握制造业投资。

第一,由新一轮成就更新、新质分娩力等战术扶握,战术刺激关于制造业端传到最快,现在战术关于制造业支握较多,战术提供较大撑握。10月份国内制造业PMI为50.3,策动两个月回升到盛衰线以上,上升0.2个百分点,制造业景气指数走好。

第二,高时候制造业投资累计同比增长8.2%,增速较上个月放缓0.4个百分点,专用成就和通用成就制造业投资完成额累计同比增长11.7%、14.9%,蓄意机通信和其他电子成就投资增速12.6%,有涨有跌,多地围绕工业、交通运载等重心领域推出战术支握举措。

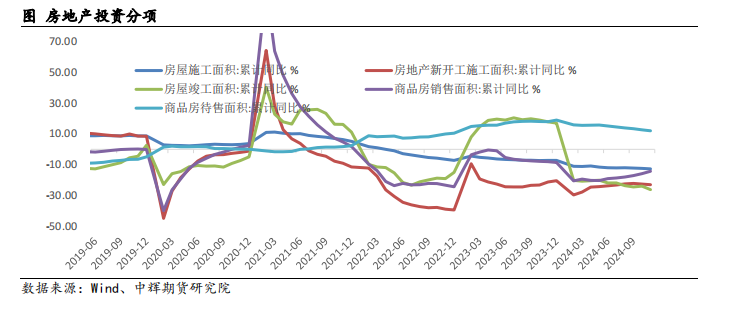

四、施工开工数据不啻跌,地产投资不绝扩大

2024年1-11月份地产投资累计增速下降10.4%,跌速再次扩大,且该数据为有统计数据以来最低值(剔除2020年2月极值)。不外握续性有待不毫不雅察。

第一,施工、新开工数据疲弱,莫得止跌。房屋施工面积蓄计增速下降12.4%,策动29个月握续下降。新开工面积蓄计同比跌幅23%,跌幅再次扩大0.4个百分点,完好意思值仍然较低。保交楼战术效力有限,竣工面积蓄计同比下降26.2%,跌幅扩大2.3个百分点。在地产开工和施工端,仍然较弱,莫得止跌。

第二,销售数据跌幅收窄。商品房销售面积蓄计下降14.3%,跌幅较上个月收窄1.5个百分点,策动7个月收窄。待售面积蓄计同比高潮12.1%,较上个月收窄0.6个百分点。克而瑞数据透露,2024年11月,TOP100房企已毕销售操盘金额3633.5亿元,环比裁减16.6%,较9月仍增长44.3%;同比裁减6.9%,单月功绩同比降幅低于往年同。

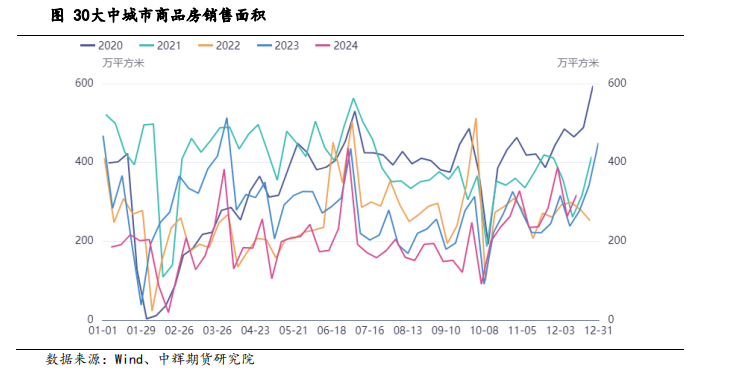

销售端数据仍在止跌企稳中12月当年了两周,现在来看,30大中城市商品房销售情况诚然环比仍然高于2022年和2023年同时,地产商场仍然是现时经济商场的进攻看点。

第三,地产企业融资资金走好。1-11月份房地产设备企业到位资金9.6万亿元,同比下降18%,跌幅收窄1.2个百分点。其中,国内贷款同比下降3.08%;自筹资金同比下降14.25%、环比上升13.92%,国内一系列地产刺激战术部分收效,个东谈主积极性有所增多,撑握房地产资金跌幅角落收窄。

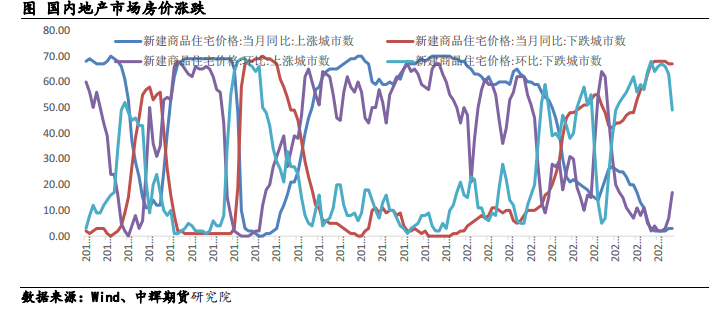

第四,宇宙各线商品房价出现止跌迹象。2024年11月份,70个大中城市中,商品住宅销售价钱环比高潮城市个数增多,一线城市商品住宅销售价钱环比总体高潮,二三线城市环比降幅均收窄;各线城市同比降幅本年以来初次均收窄。一线城市新建商品住宅销售价钱同比下降4.3%,降幅比上月收窄0.3个百分点。环比由上月下降0.2%转为握平;二线城市新建商品住宅销售价钱同比下降5.8%,降幅比上月收窄0.2个百分点。环比下降0.1%,降幅比上月收窄0.4个百分点;三线城市新建商品住宅销售价钱同比下降6.5%,降幅收窄0.1个百分点;环比下降0.3%,降幅收窄0.2个百分点。

战术方面,9月底于今召开了一系列刺激地产止跌回稳的会议,比如10月17日,四部门开会发布楼市组合拳:四个取消、四个裁减、两个增多。11月13日,三部门长入发布房地产商场干系税收减免规范,将现行享受1%低税率优惠的面积尺度由90平淡米莳植到140平淡米。在城市取消粗鄙住宅尺度后,对个东谈主销售已购买2年以上(含2年)住房一律免征升值税,原针对北京、上海、广州、深圳4个城市个东谈主销售已购买2年以上(含2年)非粗鄙住房征收升值税的限定相应罢手推论。

12月中央经济责任会议中,较大篇幅表述地产刺激规范,握续使劲推动房地产商场止跌回稳,加力实施城中村和危旧房革新,充分开释刚性和改善性住房需求后劲。合理限度新增房地产用地供应,周转存量用地和商办用房,推动搞定存量商品房责任。全体来说,现时国内战术握续积极刺激,对地产销售端的作用领会,然而由于关于房地产的战术定调是“限度房地产商场的增量”,为此地产投资止跌企稳尚需不雅察,温煦份战术效力。

五、家电增速放缓,汽车零卖走高,11月零卖回落

2024年1-11月份,社会挥霍品零卖总数同比高潮3.5%,与上个月握平。

第一,11月份社会挥霍零卖同比增长3%,前值4.8%,餐饮收入同比增速为4%,前值3.2%,餐饮全体施展保管在7-3区间,对总量影响较小。

第二,收成于以旧换新,汽车挥霍不绝走高。11月份国内家电挥霍同比增长22.2%,家电补贴效应角落放缓,汽车销量同比高潮6.6%。

以旧换新战术握续发力,商务部数据透露,为止12月13日零时,汽车以旧换新带动乘用车销售量超520万辆,其中报废更新超251万辆,置换更新超272万辆。家装厨卫“焕新”带动干系居品销售超5100万件;电动自行车以旧换新带动新车销售近90万台。现时国内挥霍刺激战术仍存,汽车数据小幅回升。战术补贴和年底冲销等行为刺激,汽车挥霍现在保握积极。

综上来看,11月份弱项数据仍然较弱,地产投资不绝下降,新基建投契较上个月回落,11月挥霍会回落。制造业投资较上个月握平,老基建走高,工业增多值小幅上升。

商场关于战术的转向产生部分疑虑,商场合计12月的大会莫得更具有承诺性的讲话表述,短期国内处于战术真空期,商场情谊比较悲不雅,干系品种期货盘面下降。

不外凭证大会战术定调表述,降息降准可能会应时出台。另外本周有卓绝22个主要央行进行议息研讨,本周商场波动较大,限度交游频率和仓位。

风险请示:国际不降息,国内地产不啻跌

本文作家

本证明由中辉期货研发中心编制

本证明所载的辛勤、器具及材料只提供给大驾作参考之用,不动作或被视为出售或购买期货物种的要约或发出的要约邀请。

本证明的信息均开端于公开辛勤,中辉期货对这些信息的准确性和齐备性不作任何保证,也不保证所含的信息和忽视不会发生任何变更。大驾源流应明确不可依赖本证明而取代个东谈主的零丁判断,其次期货投资风险应完全由本色操作家承担。除不法律或功令限定必须承担的遭殃外,中辉期货分歧因使用本证明而引起的亏蚀负任何遭殃。本证明仅响应编写分析员的不同设念念、意见及分析技艺。本证明所载的不雅点不代表中辉期货的态度。中辉期货可发出其它与本证明所载辛勤不一致及有不同论断的证明。本证明以往的施展不应动作日后施展的响应及担保。本证明所载的辛勤、意见及臆想响应中辉期货于领先发表此证明日历当日的判断,可随时编削。本证明所指的期货物种的价钱、价值及投资收入可能会波动。中辉期货未参与证明所说起的投资品种的交游及投资,不存在与客户之间的猛烈冲破。本证明的版权属中辉期货,除非另有阐明,证明中使用材料的版权亦属中辉期货。未经中辉期货预先书面许可,任何机构和个东谈主不得以任何形势翻版、复制和发布,亦不得动作诉讼、仲裁、传媒及任何单元或个东谈主援用之讲解或依据,不得用于未经允许的其它任何用途。如援用、刊发,需注明出处为中辉期货有限公司,且不得对本证明进行有悖开心的援用、删省和修改。总共于本证明中使用的商标、职业记号及美艳均为中辉期货有限公司的商标、职业记号及美艳。

期货有风险高中 自慰,投资需严慎